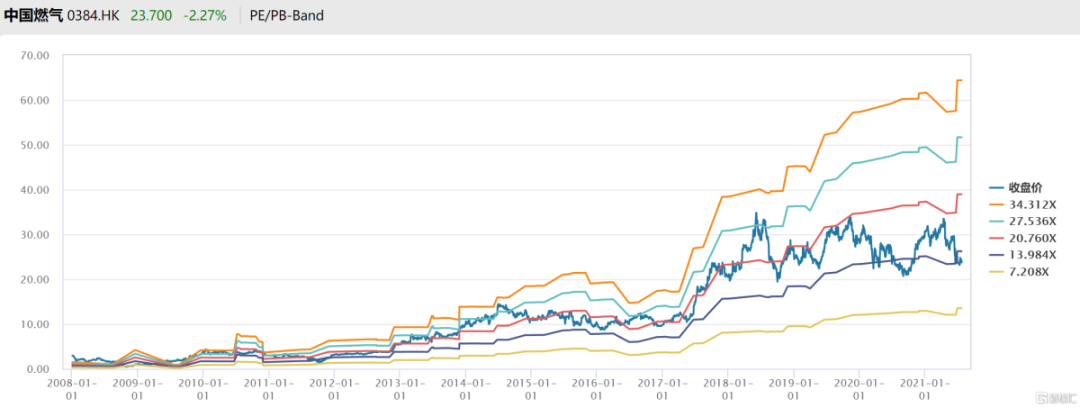

SHPGX导读:中燃经历了6月初一个合资项目的安全事故后,股价受到事故调查这一悬而未决因素的严重影响,其优于同业的业绩被市场忽略,PE(TTM)不足13倍降到了历史低位,与同业平均估值相比低了近50%。随着7月23日湖北省政府公布该事故的最终调查结果,相信股价有望迎来一轮强劲反弹,毕竟长期良好的运营和财务基本面才是资本市场定价逻辑的基石。

公用事业板块具备经营稳定性高、现金流稳健的特点,在全世界范围内往往都是长线资金喜爱的标的。其中,城燃公司今年更是在“碳中和、碳达峰”、“十四五”规划、“燃气下乡”等一系列利好中凸显了未来成长的确定性。

按照多数专业投资者遵循的“好赛道+好公司+好价格”的逻辑,城燃公司龙头中国燃气(0384)进入了笔者的视野。中燃经历了6月初一个合资项目的安全事故后,股价受到事故调查这一悬而未决因素的严重影响,其优于同业的业绩被市场忽略,PE(TTM)不足13倍降到了历史低位,与同业平均估值相比低了近50%。随着7月23日湖北省政府公布该事故的最终调查结果,靴子落地,清除了不确定因素,相信股价有望迎来一轮强劲反弹,毕竟长期良好的运营和财务基本面才是资本市场定价逻辑的基石。

短期事件不确定因素消除,差异化优势凸显

我们先来了解一下这只靴子。资本市场期待的政府最终调查结果为大家清晰地揭示事故的原因和处罚,基本扫清了各种担忧:事故是该合资燃气公司(与当地大型国企东风汽车的合资,管道由东风汽车在2015年底合资之前独家建设并拥有)的中压管道泄漏,燃气遇到管道上方的违章建筑(由另一家央企华润置地拥有)内的餐饮排烟管的火星而发生爆炸。因此,包括地方政府在内的涉事4方都被政府点名并处罚。事件是令人痛心的,所有燃气公司都应吸取教训,但从中燃管理层应急处理上可以看得出这家中国最大的城燃企业的责任担当和执行效率,事故发生当天,总部主要高管团队连夜赶赴现场,调动近千人的技术人员、安全专家和后勤人员协助政府救助与调查。目前该项目的经营也基本全面恢复正常。

资本市场对于安全事故自然而然存在三点担忧:责任是否会牵连股东或控股公司,是否会影响集团扩张步伐,处罚与赔偿大小。实际情况如何?首先我们看第一点,调查结果清楚地说明资本市场将此事件对于中国燃气的影响想象得太过悲观了。根据调查结果以及国家的安全生产责任法,责任主体是涉事的项目公司,即与东风汽车集团的合资公司,赔偿也必然仅限于该项目公司,其股东或控股公司会承担管理责任,自行做集团内部人员的行政处罚。这一结论与过往其它大型燃气上市公司发生的类似情况的处理方式类似。

其二,中燃集团的发展更不必担心,事件发生后的两周,根据公司6月20日和30日公告,中燃成立广东省普宁市管道燃气合资公司,获得山东省莱阳市经济开发区管道燃气的特许经营权,打破了市场对于该事件影响公司后续业务拓展的担忧,再次显示出其优于同业的项目扩张步伐。

最后是处罚和赔偿问题,调查结果披露,11名项目公司负责人和员工被刑事拘留。而对于这类安全事故产生伤亡赔偿,按照国家法规,顶格情况会按照20倍的当地人均年可支配收入进行赔偿。而事发地2020年人均可支配收入为32771元,结合目前的伤亡人数来看,潜在的赔偿金额有限,约几千万。对于中国燃气这样资产超过1400亿、净利润超百亿规模的公司来说,影响总体较小。

官方调查结果发出后,这一短期事件已经尘埃落定。伴随着马上到来的估值反弹,资本市场将重新关注公司未来长期的发展。中燃作为城燃板块龙头,燃气主业有望在行业整体红利背景下继续保持中长期领先增长,此外,其在增值业务、暖居业务方面的领先地位以及光伏及氢能等新能源方面的战略布局更能打开想象空间。

笔者又梳理了公司的经营和财务情况后,发现合资项目的安全事故对公司后续的业务没有实质影响。该合资项目一年前的利润低于上市公司总利润的0.1%。另外,更重要的是,中国燃气的中长期发展前景和确定性远远未被市场认识到。

(数据来源:Wind)

1、增值业务

城燃公司的增值业务是利用其燃气网络平台形成的私域流量来为用户提供燃气之外的增值产品和服务,包括销售燃气灶、抽油烟机、消毒柜等厨房用品,乃至纯净水、保险、手环等各类生活产品及服务。这项业务的逻辑类似与房企的物业板块,都是在现有的重资产业务基础之上发展轻资产业务,无需额外的大额资本投入就能产生巨大的边际效益,最容易受到资本追捧。

中国燃气目前主营业务服务超过4500万户家庭,每年新增接驳数超过500万户,用户端数量优势相较于同行处于绝对领先地位。另外,由于其本身具备相当高的品牌号召力,小米、格力、海尔等众多知名消费品牌也会链接到中燃的渠道,进一步促进了公司增值业务发展形成正向循环。近5年,中燃的增值业务的经营性利润复合增长达到58%,屡屡超过市场预期,按照公司给的业绩指引未来几年复合增长仍会超过30%。

参考房企分拆物业公司上市,未来不难看到城燃公司分拆旗下增值业务平台上市,届时中国燃气作为业内增值业务发展最好的一批公司,必将最先受益于此。

2、暖居业务

另一方面,暖居业务则是打开中燃想象空间的又一个关键点。暖居业务主要是为了中国长江以南地区的小区提供集中供暖业务。但凡在南方生活过的人都知道,南方的冬天有多么“冻人”,其中,又以上海、江苏、浙江、安徽、江西、湖南、湖北、重庆、四川等九个省市居民的取暖需求极为强烈。目前城市居民存在强烈取暖需求市场超过40亿平方米,若按照每平方米200元取暖费计算,这是一个规模近万亿级别的市场。

暖居业务的业务模型其实与天然气类似,按平米收取相应的配套费。按照中燃给出的指引,今年其暖居业务覆盖范围将会达到1600万平米,若按照200元/平方米收费,再按照50%毛利率计算,暖居业务将会额外带来16亿元人民币(约合19亿港元)的毛利,相应的税前利润接近10亿,即会带来约8个百分点的额外利润提升,对于公司目前十几个点的利润增速来说起到了巨大的推动作用。

目前这一万亿级别蓝海市场还在等待挖掘,中燃作为业内努暖居业务首创者,也是目前唯一有签约暖居业务的公司,具备明显的先发优势。

结语

目前,中燃的股价相比同行估值仍然处于低位。以7月23日收盘价计,其PE(TTM)约为12.63,远低于华润燃气(21.54x)、新奥能源(24.89x)、香港中华煤气(38.88x)等同行。

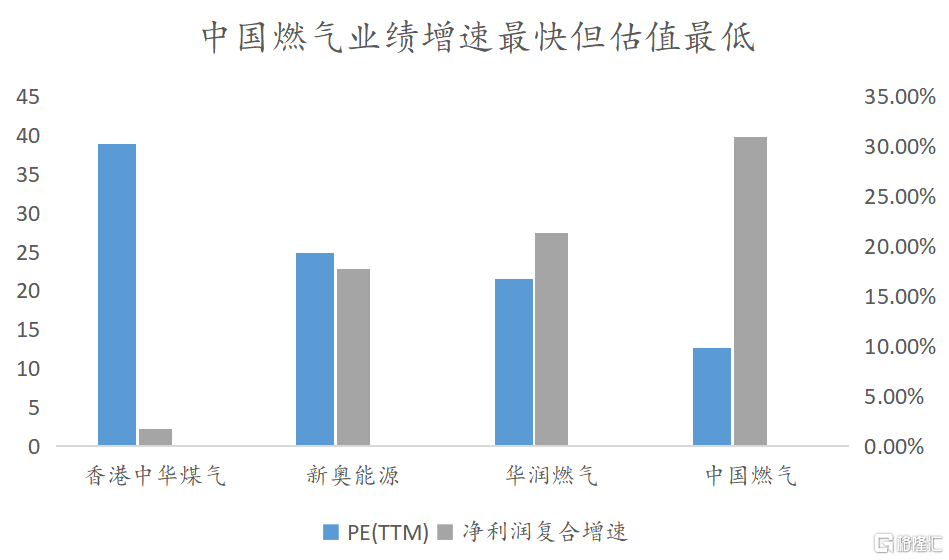

但从历史经营业绩来看,中燃近十年的净利润复合增速达到31%,远超华润燃气(21.34%)、新奥能源(17.8%)、香港中华煤气(1.75%)等同行。且就去年的归属股东净利润规模和增速来看,中燃达到104亿港元,同比增长14.04%,远超同业的华润燃气(51.51亿港元;2.14%)、新奥能源(74亿港元;10.72%)、香港中华煤气(60.07亿港元;-13.76%)。

(数据来源:富途)

另外,从中燃近期不断回购股份可以看出,管理层对于公司未来经营表现信心十足,也符合往常中燃在自身估值偏低时就会回购的操作习惯。

在本身燃气业务表现优于同业的基础上,中燃还手握“增值+暖居”两张王炸,未来业绩有望进一步领先行业,而当前估值也处于相对低位,未来有望迎来戴维斯双击。

本文来源 | 格隆汇

本文作者 | 贝尔席

陕公网安备 61019102000282号 能源监管热线:12398

陕公网安备 61019102000282号 能源监管热线:12398