2021年光伏开发格局分析:三北、西南成大基地主战场,分布式“异军突起”

发布日期:2021/7/28

30·60目标提出之后,轰轰烈烈的碳中和大势已经成为全国性的战略方向,新能源项目开发热潮回归。以央企为代表的电力投资企业正全面进军新能源开发投资领域,整个行业几乎进入了全民开发的狂热阶段。

从模式来看,单独的风、光项目开发难度增加,企业纷纷转向源网荷储与多能互补一体化项目,三北与西南地区成为一体化项目的主战场。但是以灵活著称的分布式光伏以及光储充等多种应用场景也在吸引着越来越多的入局者,分布式光伏市场的活跃度日益提升,有望成为“十四五”的光伏市场主力。

开发格局:三北、西南成大基地主战场

进入“十四五”之后,随着双碳目标与新型电力系统的提出,以光伏、风电为代表的新能源项目开发的模式与节奏也发生了变化。首先,平价光伏项目更多考虑的是燃煤基准价水平,所以与国内第一波光伏开发大潮类似的是,光照资源好或者燃煤基准价高的地区成了投资商跑马圈地的重点,签署合作协议、高层出动拜访、圈占资源……成了投资企业2021年开年的重头戏,而这其中,又以国有企业为主。

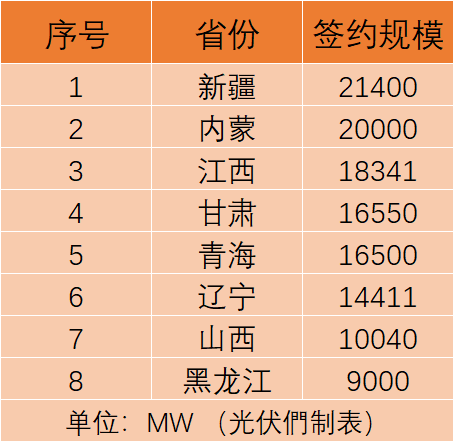

截止目前,据光伏們统计,2021年已有近150GW的新能源项目签约或落地。华能、中能建、中广核、嘉寓、华电、三峡领衔这一榜单,共涉及25个省份、23家企业。从项目投资地区来看,新疆、内蒙、江西、甘肃签约新能源项目规模位于前列。

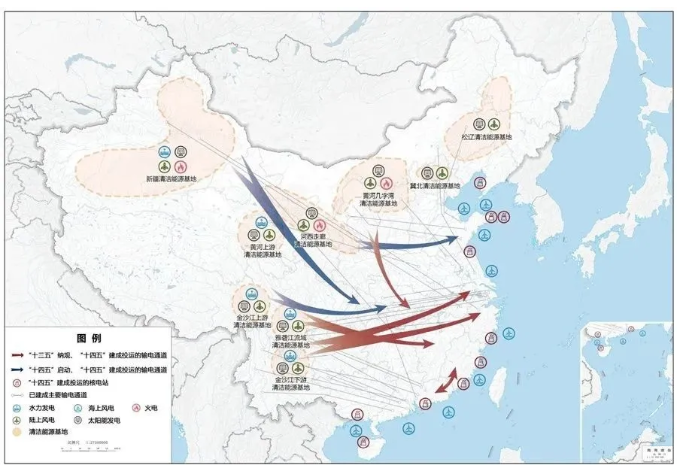

从模式来看,2021年光伏开发格局中,三北、西南将成大基地主战场,光伏+应用场景多样化的项目更多聚集于中东部省份。其中,以源网荷储、多能互补为主力的清洁能源基地将成为“十四五”的主力模式之一。在《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中明确了“十四五”期间将重点发展的九大清洁能源基地及四大海上风电基地。

从下图可以看出,大型清洁能源基地主要集中在三北、西南地区,这些地区拥有丰富的风、光资源,是我国可再生能源最丰富的地区,同时也有较为丰富的调峰电源,包括水电、火电等,在电力外送中拥有得天独厚的优势。

不过从2021年来看,这两大模式还在摸着石头过河,需要探索明确的盈利模式与合理的投资边界。尽管跑马圈地的规模看起来非常庞大,但大部分基地项目很难在2021年开展工作,更多的只是签订合作协议,先行圈占资源,等待后续实施。

央国企“唱”主角,持续挤占市场份额

另一方面,一般来说,在这种大基地的资源竞争中,在当地拥有火电或者水电机组调峰的央企或者国有企业优势较为明显。以青豫直流一期配套新能源项目为例,国家电投黄河公司拥有青海最多的水电机组,来承担青豫直流的调峰主力,在3GW光伏、2GW风电的配套新能源招标中,黄河公司拿下了超过 80%的项目。

日前,内蒙古能源局发布的一份《关于实施火电灵活性改造促进新能源消纳工作》的文件中,明确开展火电灵活性改造后新增的新能源消纳规模,按照不低于改造后增加的调峰空间50%的比例配置给开展灵活性改造的企业。这无疑更有利于持有大量火电资产的发电企业进行新能源项目的开发投资。

同样的,在今年刚启动的华能陇东能源基地规划装机规模超1000万千瓦,其中新能源占比超80%,这与煤电资源区域整合试点中的“一企包一省”密不可分——华能在甘肃庞大的火电机组可以作为配套新能源电站的主力调峰电源。

此外,在去年底刚结束的云南3GW光伏+8GW风电优选中,央企中标这一趋势更为明显。在这11GW的招标中,仅有协合新能源一家民营企业,其余均为央企或者地方国有企业。除此之外,中国电建、中国能建两大设计院系也将在“十四五”期间大幅提高新能源电站的开发及运营力度,新加入的央企投资者正持续挤占新能源项目的市场份额。

从另一方面来看,三北地区,尤其西北几个省份的燃煤基准价基本处于全国较低水平,平均不足0.3元/千瓦时,加之高比例的电力市场交易以及去年以来频繁上涨的组件价格,对于刚迈入平价的光伏行业来说,心有余而力不足。有相关人士透露,西北省份的平价电站本身就处于收益率标准底线上,目前组件价格不断上涨,不少项目正计划延缓进度。

类似的是,西南省份大多以水电作为主力电源,对标水电电价对于目前的新能源电站投资来说,暂且较为困难。目前来看,三北及西南地区的新能源项目愈发艰难,大基地不失为一个可以唤醒投资价值的商业模式。相对来说,无论是资金成本还是发电资产的体量,民营企业的投资优势被持续压缩,更多的机会集中于非基地的项目、体量相对小一点的源网荷储一体化项目以及模式较为灵活的分布式光伏与综合能源等,而这些项目机会更多的集中在中东部地区。

全民开发:分布式光伏异军突起

除了大型地面电站以及基地项目外,近日分布式光伏整县开发的势头正把行业带入一个全民开发的新时代。不仅地方政府给予了积极回应,央国企也划时代的积极介入分布式光伏投资领域。截止目前,已经有24个省份启动了分布式光伏整县推进项目申报,国家能源集团、国家电投以及国家电网等大型央企也相机发文明确积极参与其中。

从去年至今,央企已经在逐步将光伏项目开发下沉到县级区域,尽管当时整县推进政策还未出台,但从地面电站项目切入的央企已经锁定了一部分县域资源。去年12月伊始,国家电投、华能、广州发展、国家能源集团以及华电等央企在进行地面项目签约的同时,几乎都额外提及了工商业、建筑物等分布式光伏项目以整县开发形式的合作。

另一方面,作为这一政策落地的执行方,民营企业也在寻求自己的市场定位。以天合光能、华为、锦浪、正泰、阳光新能源等为代表的光伏民营企业正快速推进分布式光伏整县推进的相关工作。

目前积极参与其中民营光伏企业的主要有两类企业,一类是以正泰、天合、林洋能源、爱康等为代表的系统集成商,这类企业拥有丰富的工商业与户用项目的运营经验,天合光能、正泰安能、阳光新能源、晶科科技是其中典型代表。近日,这些企业与地方政府签署的合作协议也在陆续落地,而采取这些企业方案进行上报的县域规模更是高达数百个。

另一类则是以东方日升、固德威、锦浪、古瑞瓦特等设备提供商。他们拥有丰富的产品经验,早年曾参与多个光伏项目整村推进计划,提供了大量的产品。这些产品所形成的数据、常规问题、运行与维护经验将对整县推进的产品选择与项目快速落地提供一定帮助。

此外,对于制造企业而言,工厂所在地的县市级政府往往是其最大的资源优势,他们为所在企业提供就业、税收以及经济贡献等,先天拥有与地方政府合作的优势。

虽然从开发节奏来看,大基地项目将成为未来新增并网装机的主力,不过可以明确的是,2021年的并网主力仍然是此前的存量项目。另一方面,按照之前文件,2022年的规模要在今年完成分配,所以今年将是光伏市场开发非常关键的一个时间节点。进入7月之后,各省陆续启动了新项目申报,行业即将迎来新一轮的申报潮。

可以预见的是,在30·60目标加持下,新能源项目的开发仍将持续。但火爆的开发热情也正在持续推高行业的非技术成本,这需要行业理性对待。新能源项目投资既需要合理安排利润分配,实现政府、企业、用电企业等之间的关系均衡,但无底线的付出成本获取开发指标,无疑是一把燎原之火,最终仍将由行业与投资商买单。

来源:光伏们

陕公网安备 61019102000282号 能源监管热线:12398

陕公网安备 61019102000282号 能源监管热线:12398